-

성호전자(043260) - 또다른 전기차 수혜주주식 2020. 12. 18. 12:01

안녕하세요 깔롱제이입니다.

오늘은 성호전자 또 다른 전기차 수혜주를

주제로 포스팅하겠습니다.

일전에 분석해드렸던

테슬라향 전기차 수혜주로

명신산업을 분석했었는데요.

명신산업(009900) - 신규 상장한 테슬라 수혜주

안녕하세요 깔롱제이입니다. 오늘은 명신산업 신규 상장한 테슬라 수혜주를 주제로 포스팅하겠습니다. 얼마 전부터 시장의 관심을 한 몸에 받았던 명신산업이 신규 상장하였습니다. 아니나 다

ggalongj.tistory.com

분석 이후에도 금일까지 강한 상승세를 유지하며,

적당한 타이밍에 투자한 저에게도

큰 수익을 안겨 주었습니다 ^^

확실히 테슬라 수혜주라는 타이틀은

현재 시장에서 확실한 파워를 갖는다는 것을

요 며칠 수익을 보며 느꼈습니다.

그럼 오늘은 또 다른 전기차 수혜주인

성호전자를 분석해보겠습니다.

성호전자는 전원 공급장치와 전기, 전자

완제품 수동 회로 구성의 핵심 부품인

필름 capacitor 제조와 판매를 주요 사업으로

영위 중인 기업입니다.

파워 사업부와 필름 콘덴서 사업부가

매출 구성의 대부분을 차지하고 있으며,

특히 필름콘덴서는 최근 포르쉐와 아우디 전기차에

공급한다는 소식과 함께 시장에서

관심을 받고 있습니다.

특히 실적 악화 중에도 전기차용 증착 필름을

생산 가능한 최고급 장비에 대한 투자를

진행하면서 글로벌 기업에 공급할 수 있는 기회가

온 것이라고 하니 좋은 기회가 될 것으로 보이네요.

그럼 먼저 실적을 보겠습니다.

성호전자 실적 실적 성장은 적은 규모로 꾸준히 일어났지만

뛰어난 성장은 없었던 흐름입니다.

심지어 2019년에는 적자를 기록하여

회사의 미래에 대한 우려가 커졌을 것 같지만

전기차 부품 쪽으로 수혜를 받으며,

성장의 기회를 잡은 것으로 보입니다.

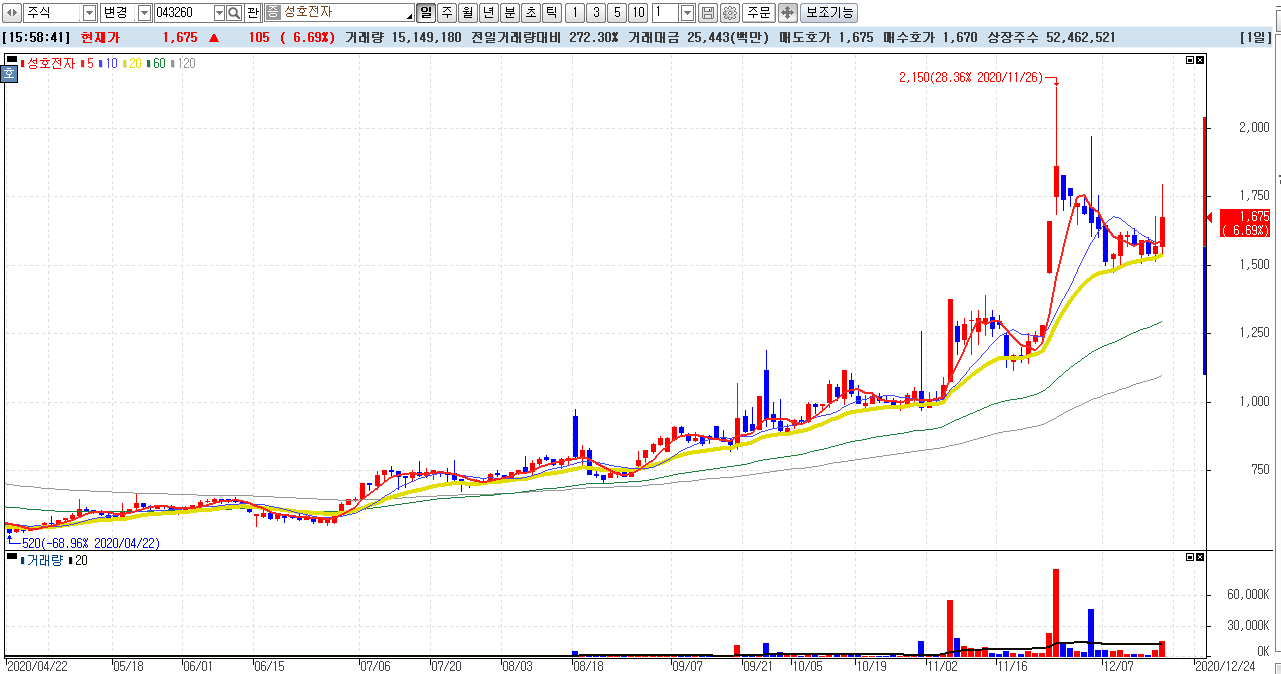

그럼 주가를 한 번 보겠습니다.

먼저 일간 차트를 보면

성호전자 일간 차트 바닥권에서 이렇다 할 상승을 보여주지 못하며

동전주였던 주가가

2020년 하반기부터 조용히 상승을 이어오다가

최근 급등한 모습입니다.

전기차 관련 부품 공급과 같은 정보를

먼저 얻은 스마트 머니들이 상승 흐름을 만들고

시장에서 수급이 붙으며 지금과 같은

급등을 만들어 낸 것 같은데요.

주간 차트로도 한 번 보겠습니다.

성호전자 주간 차트 실적의 흐름처럼 주가도 힘을 쓰지 못하고

2020년 초까지는 코로나19로 인한 하락장에서

급락을 피하지 못하며 300원대라는

저렴한 가격까지 내려갔습니다.

지금은 저점 대비 약 500% 이상 상승한 상태로

아주 무서운 흐름인데요.

아무래도 주도 업종 부품 주로 속하다 보니

재무 상태가 그리 좋지 못해도

약간의 재료만 있더라도 급상승하는 흐름이

만들어졌던 것 같습니다.

명신산업의 경우에도 비슷한데

신규 상장과 더불어 실적 성장 또한 무섭고,

테슬라향 수혜주라는 이유 때문에

더욱 급상승하고 있는 것이 아닐까

생각되는군요.

이렇듯 주도업종에 속한 관련주들은

더 상승할 여지가 있으므로

꾸준히 지켜보시며 적당한 타이밍이 오면

투자를 하는 것도 괜찮을 것으로 보입니다.

그럼 오늘의 성호전자 분석을

마치겠습니다.

감사합니다.

'주식' 카테고리의 다른 글

한국전력(015760) - 전기 요금 개편으로 수익 개선? (0) 2020.12.21 메디콕스(054180) - 자회사의 관절염 진통제 임상 수혜주 (0) 2020.12.19 대한전선(001440) - 실적 개선과 해상 풍력 수혜주? (0) 2020.12.17 SNK(950180) - IP 파워에 인수 호재를 더하다 (0) 2020.12.16 오텍(067170) - 음압 앰뷸런스 관련주 (0) 2020.12.15